Voller Pflichtumfang

Normale Rechnung

Der Standard für reguläre Rechnungen mit Umsatzsteuer-Ausweis.

Direkt starten

Der schnellste Rechnungsgenerator Österreichs

Schritt 1

Rechnungs-Modus wählen

Modus auswählen

Schritt 2

Daten eintragen

Pflichtangaben erfassen

Schritt 3

Rechnung exportieren

PDF herunterladen

Schritt 1

Der Standard für reguläre Rechnungen mit Umsatzsteuer-Ausweis.

Für Rechnungen bis 400 € brutto mit reduziertem Pflichtumfang.

Für Rechnungen ohne Umsatzsteuer-Ausweis.

Mit rechnungeinfach Pro sparst du dir wiederkehrende Eingaben, verwaltest Rechnungen und Kunden zentral und exportierst professionell ohne Monatslimit.

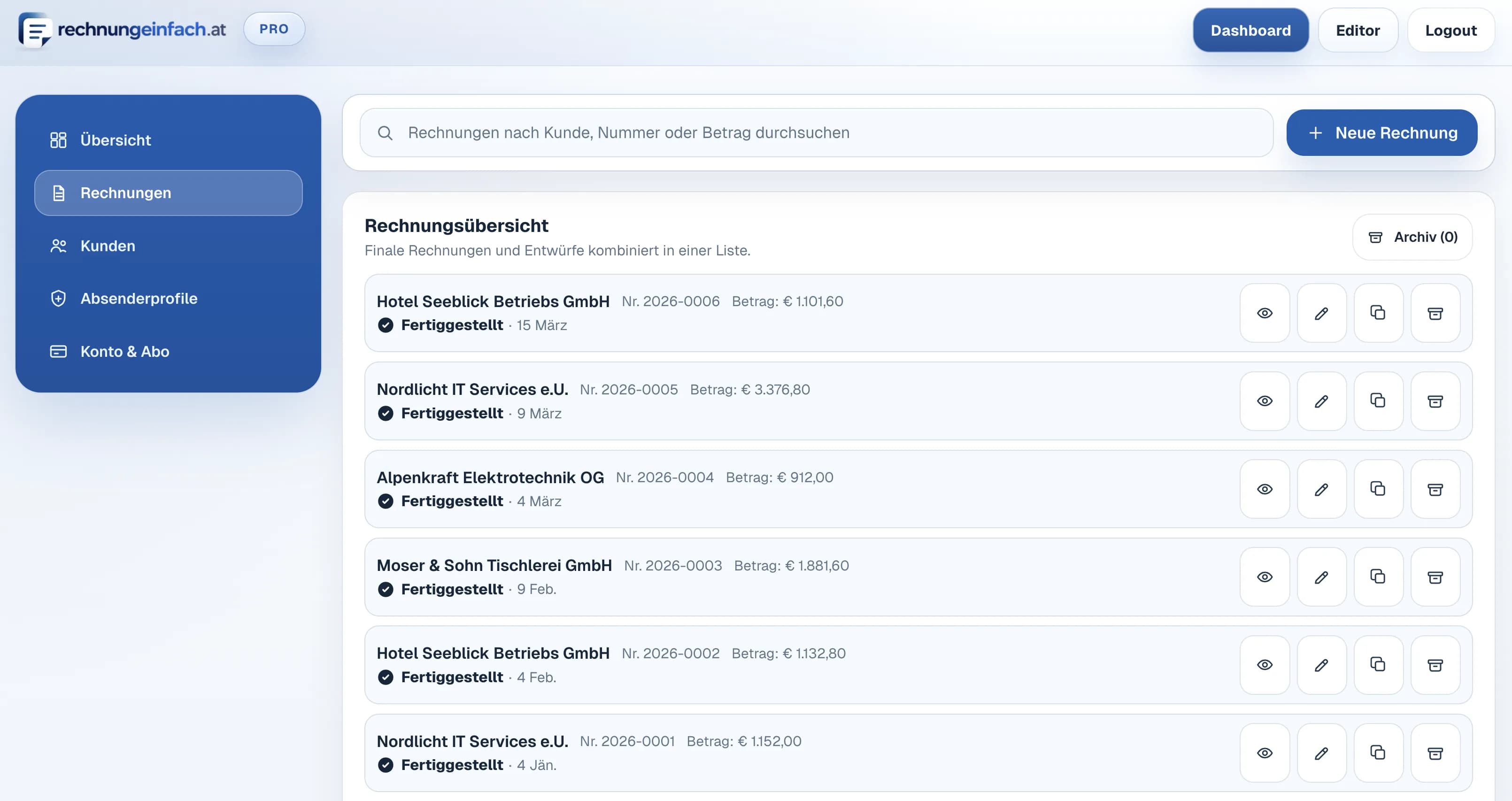

Speichere Entwürfe und fertige Rechnungen zentral, finde sie schnell wieder und behalte jederzeit den Überblick.

FAQ

Die wichtigsten Antworten für deinen Alltag. Klar formuliert, österreichisch ausgerichtet und direkt aus der Praxis gedacht.

Wenn du eine Rechnung mit vollem Pflichtumfang ausstellst, gehören insbesondere hinein: Name und Anschrift des leistenden Unternehmens, Name und Anschrift des Leistungsempfängers, Menge und handelsübliche Bezeichnung der Ware bzw. Art und Umfang der Leistung, Leistungsdatum oder Leistungszeitraum, Entgelt, Steuersatz, Steuerbetrag, Ausstellungsdatum, fortlaufende Rechnungsnummer und die UID-Nummer des Rechnungsausstellers. In bestimmten Fällen kommt zusätzlich die UID des Leistungsempfängers dazu.

Die UID-Nummer des Leistungsempfängers muss auf die Rechnung, wenn der Gesamtbetrag über 10.000 € inklusive Umsatzsteuer liegt. Sie ist außerdem bei bestimmten Sonderfällen wie Reverse Charge und innergemeinschaftlichen Lieferungen erforderlich.

Eine Kleinbetragsrechnung ist möglich, wenn die Rechnung nicht mehr als 400 € brutto beträgt. Außerdem ist seit 1.1.2025 auch für Kleinunternehmer eine vereinfachte Rechnungslegung nach den Regeln der Kleinbetragsrechnung möglich.

Bei einer Kleinbetragsrechnung genügen: Name und Anschrift des leistenden Unternehmens, Menge und handelsübliche Bezeichnung der Ware bzw. Art und Umfang der Leistung, Tag bzw. Zeitraum der Leistung, Ausstellungsdatum, der Betrag als Bruttobetrag sowie der Steuersatz. Name und Anschrift des Kunden, fortlaufende Rechnungsnummer und UID können entfallen.

Kleinunternehmer dürfen keine Umsatzsteuer ausweisen, solange sie die Kleinunternehmerbefreiung anwenden. Auf der Rechnung sollte ein Hinweis auf die Steuerfreiheit stehen, zum Beispiel: „Umsatzsteuerfrei aufgrund der Kleinunternehmerregelung“. Die UID des Rechnungsausstellers muss in diesem Fall nicht angeführt werden.

Wenn eine gesetzliche Rechnungsausstellungspflicht besteht, muss die Rechnung grundsätzlich innerhalb von sechs Monaten nach Ausführung des Umsatzes ausgestellt werden. Für bestimmte innergemeinschaftliche Leistungen und Reverse-Charge-Fälle gelten kürzere Sonderfristen.

Ja. Eine Rechnung kann berichtigt werden, entweder durch eine Berichtigungsnote oder durch eine neue berichtigte Rechnung. Wird die gleiche Rechnungsnummer weiterverwendet, muss erkennbar sein, dass es sich um eine berichtigte Rechnung handelt. Bei neuer Rechnungsnummer muss auf die ursprüngliche Rechnung Bezug genommen werden.

Die Angaben wurden sorgfältig auf Basis offizieller Informationen geprüft, ersetzen aber keine Steuerberatung im Einzelfall. Weitere Infos auf der Webseite der WKO